Оценочный показатель станет ключевым фактором при выдаче промежуточных займов в Отбасы банке

Единственный в стране банк, реализующий систему жилищных строительных сбережений, с 1 октября начнет применять новую ставку вознаграждения, передает golos-naroda.kz со ссылкой на АО «Отбасы банк».

Согласно системе жилищных строительных сбережений (далее ‒ ЖСС), вкладчик на протяжении не менее трех лет вносит ежемесячные взносы на свой депозит. Банк начисляет 2% годовых на сумму сбережений. Также вкладчикам ежегодно начисляется государственная премия в размере 20% годовых, на сумму до 200 МРП.

Отбасы банк предлагает своим клиентам три вида займов на улучшение жилищных условий.

Основной вид займа – это жилищный заем, который позволяет приобрести жилье в кредит по самой выгодной процентной ставке в Казахстане ‒ от 3,5% до 5% годовых (ГЭСВ от 3,6%).

Жилищный заем предоставляется вкладчику банка при условии накопления не менее 50% от необходимой для приобретения жилья суммы за срок не менее трех лет, а также при достижении минимального уровня оценочного показателя – 16.

Оценочный показатель (далее – ОП) – это индикатор финансовой дисциплины клиента. Чем он выше, тем ниже ставка по кредиту.

«Предварительный заем – это выгодный заем, который можно получить, имея на депозите от 10% от суммы, необходимой на покупку жилья. При этом ставка по кредиту будет от 5% годовых (ГЭСВ от 5,2%).

Предварительные займы Отбасы банк выдает только в рамках государственных программ, собственных программ («Әскери баспана», «Свой дом», «Умай», Корпоративный продукт), а также региональных жилищных программ для молодежи», ‒ информирует Отбасы банк.

Если вкладчик не хочет копить три года и у него на руках уже есть 50% от стоимости жилья, он может получить промежуточный жилищный заем.

«Промежуточные займы пользуются спросом у вкладчиков Отбасы банка. До настоящего времени они выдавались по ставке от 7% до 8,5% годовых (ГЭСВ – от 7,4%) с последующим понижением до 5%.

За период с 1 января 2020 года по 31 июля 2022 года Отбасы банк выдал 98 546 промежуточных займов на сумму 1 778 587 млн тенге. Почти половина из них (49%) выдана с ОП не выше 0,83. Это значит, что на момент получения займа средства клиентов не накапливались на депозитах, а, следовательно, не работали в системе.

Баланс накоплений и выдачи займов – главный принцип в системе жилищных сбережений. Ведь ЖСС – это замкнутая система, она не задействует капитал из внешних источников. Пока одни участники делают накопления, другие – получают займы. Это позволяет системе быть стабильной, а самым бережливым вкладчикам выдавать займы по более низкой ставке», – поясняют в Отбасы банке.

В рамках укрепления основ культуры сбережения, в Отбасы банке с 1 октября 2022 года к промежуточным займам будут применяться дифференцированные ставки вознаграждения.

«То есть ставка по промежуточному займу будет зависеть от размера ОП, который, в свою очередь, в том числе зависит от срока накопления.

Диапазон ставки вознаграждения по промежуточному займу составит от 7 % до 11,5% годовых (ГЭСВ от 7,4%). Клиент, который единовременно (без накопления на депозите) внес на свой сберегательный счет в Отбасы банке 50% от стоимости жилья, сможет претендовать на промежуточный заем по ставке от 10% до 11,5% (ГЭСВ от 11,2%).

Чтобы получить промежуточный заем по прежним ставкам от 7% до 8,5%, вкладчик банка должен будет внести имеющиеся 50% от стоимости жилья и достичь ОП (оценочный показатель) до значения 5 (пять). Это значение можно получить, если с момента пополнения депозита в размере 50% от стоимости жилья пройдет шесть месяцев. Тогда ставка по займу будет ниже», ‒ сообщает Отбасы банк.

Так работает система жилищных строительных сбережений – чем дольше копит вкладчик, тем ниже ставка по займу.

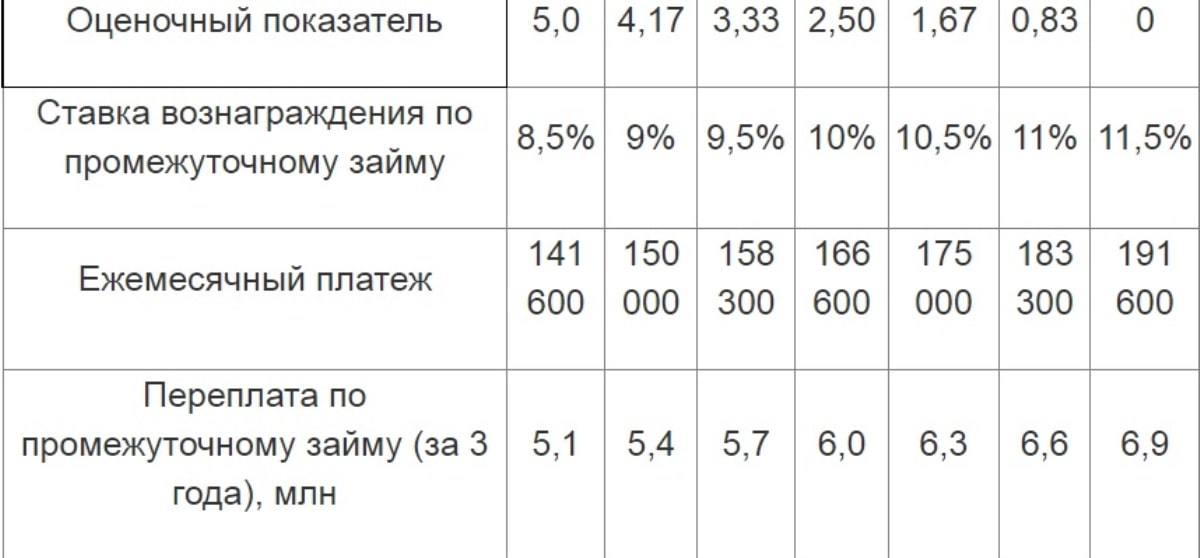

«При взносе 50% от договорной суммы оценочный показатель 0,83 достигается за 1 месяц; ОП 1,67 – за два месяца; ОП 2,5 – за три месяца; ОП 3,33 – четыре месяца; ОП 4,17 – пять месяцев; ОП 5 – за шесть месяцев», ‒ отмечают в Отбасы банке.

Дифференцированные ставки вознаграждения по промежуточным жилищным займам в зависимости от значения оценочного показателя будут применены по нижеуказанным программам.

Например, если жилье будет стоить 20 млн тенге, то ежемесячный платеж по промежуточному займу (выдан на три года с дальнейшим переходом на жилищный заем) с применением дифференцированных ставок будет выглядеть так:

Ставка по промежуточному займу не подлежит изменению до перехода на жилищный заем.

Ставки по жилищным и предварительным займам остаются без изменений.