Рост объемов ипотечного кредитования несет потенциальные риски для финансовой стабильности в Казахстане, заявили в Нацбанке РК.

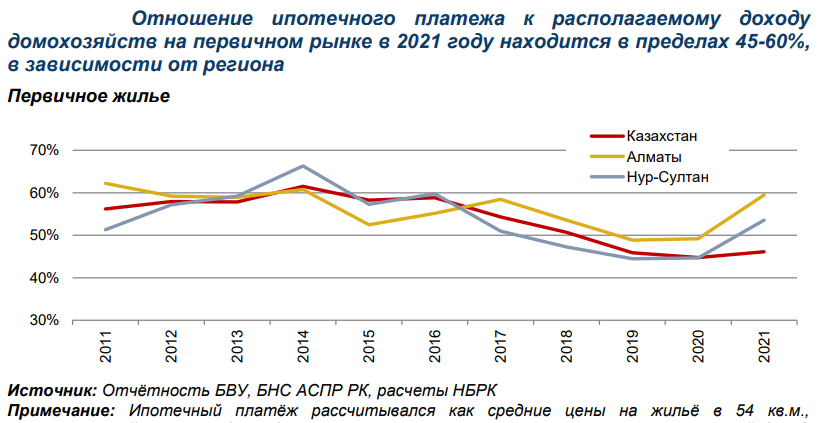

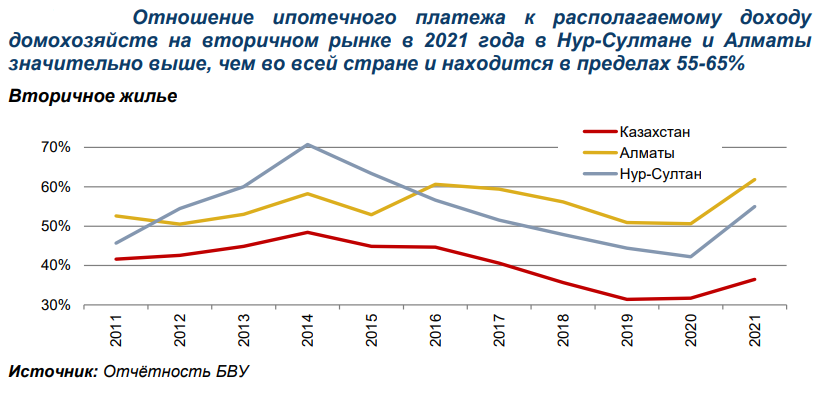

Нести ипотечное бремя казахстанцам стало сложнее. Платежи по жилзаймам в последние годы стали занимать большую часть их доходов. Как сообщается в отчете Национального банка о финансовой стабильности за 2021 год, сумма ежемесячных плат по ипотечным кредитам в прошлом году впервые превысила 50% дохода домохозяйств в Нур-Султане и 60% в Алматы, передает golos-naroda.kz.

В областях ипотека «съедает» 40% ежемесячного жалованья, что объясняется более низкими ценами на квадратные метры.

Соотношение ипотечного платежа за жилье как на первичном, так и на вторичном рынках к располагаемым доходам домохозяйств и раньше было достаточно высоким, отмечается в отчете.

«С 2018 по 2020 годы соотношение ипотечных платежей к располагаемым доходам значительно снизилось на первичном рынке, и не достигало 50% во всех городах. Схожая тенденция наблюдалась и на вторичном рынке, где соотношение ипотечных платежей располагаемым к доходам во всех городах не превышало 51%», - говорится в документе.

Последние два года на фоне введения льготных государственных программ ипотечного кредитования, прослеживается снижение ставок по ипотечным займам до исторических минимумов, что оказывает неблагоприятное влияние на рыночную ипотеку и вытесняет ее, подчеркивают авторы исследования.

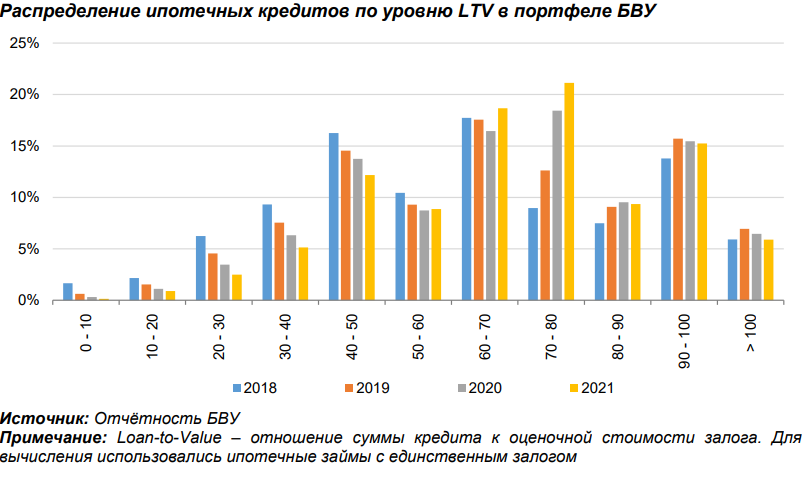

Также наблюдается увеличение количества займов с низким первоначальным взносом. Доля ипотечных кредитов, обеспеченных залогами, которые рискуют не покрыть сумму заимствования при реализации, увеличилась до 70%.

«Значительное увеличение льготной ипотеки, с низким уровнем первоначального взноса, повлияло на портфель БВУ и сделало его более рискованным для банков. Количество ипотечных займов с уровнем LTV (Loan-to-Value) в диапазоне 70-80%, с 2018 года по 2021 год, увеличилось на 12,16%, достигнув 21,13%, в то время как количество ипотек с уровнем LTV ниже 60% совокупно упало на более чем 16,39%», - констатируют аналитики НБ.

Несмотря на понижение ставок по ипотечным кредитам, на фоне реализации льготных ипотечных программ, сопутствующий рост цен на рынке недвижимости может снижать доступность жилья для населения. Высокие темпы роста ипотечного кредитования несут потенциальные риски для финансовой стабильности и могут приводить к росту долговой нагрузки населения, выразили опасения в центральном банке Казахстана.

Также в НБ отмечают, что к концу 2021 года, доля ипотечного кредитования в общей доле кредитов достигла исторического максимума в 18% на фоне роста общего размера ипотечного кредитования.

«Стабилизация доли ипотечного кредитования физических лиц в общем объеме кредитования обусловлена более высокими темпами роста потребительского кредитования, и соответственно более высоким уровнем кредитования физических лиц по сравнению с корпоративными кредитами», - пояснили в Нацбанке.

В результате продолжения льготных государственных жилищных программ, а также реализации механизма использования пенсионных накоплений граждан на улучшение жилищных условий, объем ипотечных займов по итогам 2021 года достиг 3 322,1 трлн тенге, что более в чем 3,3 раза превышает показатель 2015 года. При этом доля ипотечного кредитования в общем объеме кредитования физических лиц возросла c 22% в 2015 году, до 31% к концу 2021 года.

«Наблюдается резкий рост доли ипотечных займов с конца 2017 года, с 10% до 18% к концу 2021 года. Падение ставок за аналогичный период с 10,5% до 8,5%, при достижении наименьшего значения в 6,9% в ноябре 2021 года, способствовало росту доли ипотечных займов в портфеле кредитов БВУ», - приводится статистика в отчете.

Отметим, по данным министерства труда и социальной защиты населения РК, в первом квартале текущего года размер средней зарплаты в Казахстане составил 285 тысяч тенге, медианной – 158 тысяч тенге.